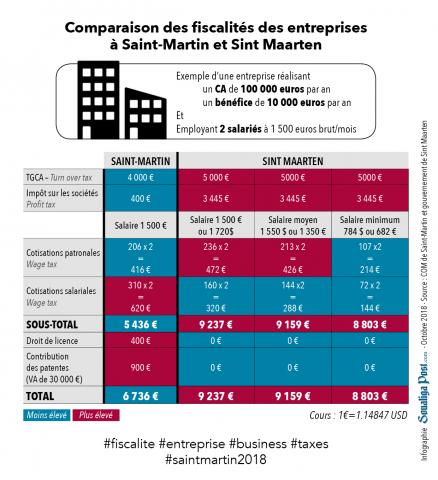

Une entreprise paie-t-elle plus de taxes, impôts et charges à Saint-Martin ou à Sint Maarten ?

TGCA vs Turnover Tax (TOT)

En partie française, la taxe générale sur le chiffre d’affaire est de 4 %. En partie hollandaise, la Turnover Tax (TOT) est de 5 %.

Exemple avec un chiffre d’affaires de 100 000 euros ou 114 730 USD :

- TGCA : 4 000 euros

- TOT : 5 736 USD ou 5 000 euros

Impôt sur les sociétés vs Profit Tax

En partie française, le taux de l’impôt sur les sociétés est de 10 % pour les TPE et PME réalisant un bénéfice ne dépassant pas 40 000 euros par an. Au delà il est de 20 % pour la fraction excédentaire. Il est aussi de 20 % pour les grandes entreprises.

En partie hollandaise, la Profit Tax est de 30 % à laquelle il faut ajouter une «surtax» de 15 % sur le montant des 30 % ; cela revient pour l’entreprise à payer 34,5 % d’impôt sur les bénéfices.

A noter que si un investissement est amorti sur plusieurs années à Saint-Martin, à Sint Maarten, une entreprise peut le déduire à 100 % dès la première année, ce qui lui permet de réduire sa Profit Tax.

- Exemple avec un bénéfice de 10 000 euros ou 11 460 USD :

- Impôt sur les sociétés : 400 euros

- Profit tax : 3 440 (30 %) + 513 (15%) = 3 956 USD ou 3 445 euros.

- Exemple avec un bénéfice de 40 000 euros ou 45 900 USD :

- Impôt sur les sociétés : 10 000 euros

- Profit tax : 13 770 (30%) + 2065 (15% sur les 30 %) = 15 835 USD ou 13 800 euros

- Exemple avec un bénéfice de 50 000 euros ou 45 900 USD :

- Impôt sur les sociétés : 4 000 euros (10 % sur les 40k) + 2 000 (20 % sur les 10k)= 5 000 euros

- Profit tax : 13 770 (30%) + 2065 (15% sur les 30 %) = 15 835 USD ou 13 800 euros

Droit de licence, contribution des patentes

Ces deux taxes n’existent qu’à Saint-Martin. Le droit de licence est au maximum de 2 800 euros par an et au minimum de 300 euros.

La contribution des patentes correspond à 3 % de la valeur ajoutée (chiffre d’affaires moins les charges, les consommations intermédiaires, achats, etc.).

Cotisations sociales vs Wage Tax

Les cotisations patronales sont plus nombreuses et importantes à Saint-Martin où s’applique le code du travail français (retraite, santé, chômage, accident, allocations familiales, etc.).

A Sint Maarten, l’employeur est tenu de payer l’AOV, l’AWW et la ZV :

- AOV (General Old Age Insurance) : la contribution de l’employeur est de 7 %, celle de l’employé de 6 %

- AWW (General Widow's and Orphan's insurance) : la contribution de l’employeur est de 0,5 %, celle de l’employé de 0,5 %

- ZV (Health Insurance) : la contribution de l’employeur est de 8,3 %, celle de l’employé de 4,2 %

- Exemple sur un salaire de 1 500 euros ou 1 720 USD, soit le minimum légal en France :

- Saint-Martin : l’employeur paie 206 euros de cotisations patronales et les cotisations salariales sont de 310 euros, soit un total de 516 euros de cotisations, réductions de la LODEOM déduites.

- Sint Maarten : l’employeur paie 271 USD ou 236 euros de cotisations patronales et la contribution salariale est de 184 USD soit 160 euros, soit un total de 396 euros de cotisations.

- Exemple sur le salaire minimum légal à Sint Maarten : 784 dollars

Le montant du salaire correspond à une base de 4,9 USD par heure pour un temps de travail de 40 heures par semaine (minimum légal).

Sint Maarten : l’employeur paie 124 USD ou 107 euros de cotisations patronales et la contribution salariale est de 83 USD soit 72 euros, soit un total de 179 euros de cotisations.

Selon le site Numbeo, le salaire moyen à Sint Marten est de 1 550 USD, ce qui correspond à des cotisations patronales de 245 USD ou 213 euros et salariales de 166 USD ou 144 euros.

La législation fiscale en matière de droit du travail apparaît plus avantageuse côté hollandais non pas en raison du montant des taux puisqu’on voit que sur un salaire de 1500 euros, les cotisations sont quasiment identiques, mais en raison du montant du salaire ; le minimum légal étant deux fois inférieur à celui de la France, l’employeur a de fait moins de salaire et de cotisations à payer.

Synthèse

Contrairement à une idée reçue, malgré davantage de taxes en partie française, la fiscalité apparaît plus attractive à Saint-Martin qu'à Sint Maarten. Une entreprise qui réalise un chiffre d'affaires de 100 000 euros, un bénéfice de 10 000 euros par an et qui emploie deux personnes à 1 500 euros brut par mois soit 1 720 dollars par mois, va payer 5 436 euros sans prendre en compte le droit de licence et la contribution des patentes côté français contre 10 602 USD (9 237 euros) côté hollandais.

Même si une entreprise emploie ses deux salariés au minimum légal, elle voit ses charges plus élevées côté hollandais : 8 803 € contre 5 436 euros (toujours sans e droit de licence et la contribution des patentes).

Enfin, un certain nombre d'entreprises implantées en partie hollandaise et exerçant dans divers domaines (assurances, bricolage, etc.) sont des sociétés off shore, ce qui leur donne certains avantages fiscaux.

Commentaires

Tres interessant et bien

Tres interessant et bien documenté. Il y a aussi des licences annuelles et permis de travail qu'il faut ajouter si on est étranger entrepreneur coté hollandais. Ne pas oublier la cotisation annuelle à la chamber of commerce et la road taxe sur les véhicules....il doit pourtant bien une raison pour qu'autant de Français soient installés à sint Maarten...vous devriez enquêter...ça pourrait surprendre!!!

Cet article est incomplet

Cet article est incomplet quant aux taxes et le différentiel des impôts n est pas possible

l analyse faite est incomplète, parcellaire et très orientée.

les retenues sur salaire ne sont pas bien expliquées = par ex zv ne contribue les salaries que juste a un certain montant de salaire, le reste doit prendre une assurance personnelle.

le profit tax

il doit être calculé d après un barème (qui n est pas mentionné ici ) donc ce rapport est nul et non avenue

pas très professionnel tout cela mais plutôt de l esbroufe journalistique et de lapropagande etatique

Cet article et les

Cet article et les commentaires sont intéressants: En fait, l'intérêt majeur d'une installation coté Hollandais est la possibilité de réduit les taxes par l'intégrations de nombreux frais qui seraient considérés comme abus de bien sociaux chez nous.

Cela permet de réduit considérablement les bénéfices et donc les marges.

Votre article est incomplet, coté Hollandais, impossible d'établir une feuille de paye sans comptable (compter 100USD par employé et par mois).

Les charges sociales varient en fonction de l'activité et peuvent être très élevée.

Inversement, il est assez simple d'entrer dans une catégorie exempte de TOT.

Pour finir, chaque coté a son avantage, pour les avoir tester, ca reste plus simple et compréhensible coté Français pour qui ne cherche pas à filouter.